年収750万円で住宅ローンはいくら借りられる?無理なく返済できる借入額と最適な家づくりの予算を徹底解説

- 公開日:2022/05/17

- 更新日:2026/02/03

住宅ローンを検討する際は、いくらまで借りられるのか気になりますよね。そこで今回は、年収750万円の場合、住宅ローンをいくら借りられるのかを解説していきます。家づくりの予算を考えるときに大切な数字やポイントもご紹介するので、是非参考にしてみましょう。

Index

年収750万円の生活レベルと手取り額を把握しよう

住宅ローンを検討する上でまず知っておきたいのが、ご自身の年収750万円が実際にどれくらい手元に残るのか、そしてその年収でどのような生活水準が実現できるかという点です。住宅ローンの返済は長期にわたるため、無理なく返済し続けるためには、現在の家計状況を正確に把握することが不可欠です。

年収750万円の手取り額

年収750万円は、あくまで総支給額であり、実際に自由に使える「手取り額(可処分所得)」ではありません。社会保険料(健康保険、厚生年金、雇用保険など)や所得税、住民税が差し引かれるため、手取り額は年収の約75%~80%程度となるのが一般的です。

年収750万円の場合、手取り額はおおよそ550万円~600万円前後になると考えられます。これは月額に換算すると、約45万円~50万円前後です。ただし、扶養家族の有無や生命保険料控除などの適用状況によって、手取り額には個人差があります。正確な手取り額を把握するためには、ご自身の給与明細や源泉徴収票を確認することをおすすめします。

家族構成別の生活費シミュレーション

手取り額が把握できたら、現在の生活費がどの程度かかっているのかを具体的に計算してみましょう。住宅ローンの返済は、この手取りの中から捻出することになります。ここでは、年収750万円世帯の一般的な生活費の内訳と、無理のない返済計画を立てるためのポイントを解説します。

例えば、夫婦と子ども1人の3人家族の場合、住居費を除いた生活費(食費、光熱費、通信費、教育費、レジャー費など)は月額25万円~35万円程度が目安となることが多いです。この生活費に現在の住居費(家賃や住宅ローン返済額)を加えたものが、現在の総支出となります。

- ・現在の家賃と比較する: 現在の家賃が毎月いくらで、無理なく支払えているかを確認します。この金額が、住宅ローンの返済額を考える上での一つの基準となります。

- ・貯蓄額を考慮する: 毎月どの程度貯蓄に回せているかも重要です。住宅購入後も貯蓄を継続できるよう、無理のない返済額を設定することが大切です。

- ・変動費と固定費を把握する: 食費や娯楽費などの変動費と、通信費や保険料などの固定費を明確にし、削減できる部分がないか検討することも有効です。

ご自身の家計簿を作成し、具体的な数字で現状を把握することが、無理のない住宅ローン計画の第一歩となります。

年収750万円で組める住宅ローンの目安は?

年収750万円の場合、実際にどれくらいの住宅ローンを借り入れることができるのでしょうか。ここでは、住宅ローンの借入額を判断する際の一般的な指標である「年収倍率」と「返済負担率」を用いて、具体的な目安を解説します。これらの指標を参考に、ご自身の借入可能額と適正な返済額を把握しましょう。

年収倍率からみた借入可能額

年収倍率とは、年収に対して「何倍まで住宅ローンを借りられるか」を示す目安です。金融機関によって基準は異なりますが、一般的には年収の5倍〜10倍程度と言われています。中でも、多くの方に参考にされているのは年収の7倍前後です。

年収750万円に当てはめて計算すると、以下のようになります。

750万円(年収) × 7倍 = 5,250万円

この5,250万円が、年収倍率からみた住宅ローンの借入可能額の目安となります。ただし、これは年収(総支給額)を基準とした目安であり、手取り額ではない点に注意が必要です。実際に返済に充てるのは手取り額からですので、後述の「返済負担率」も合わせて確認することが重要です。

返済負担率からみた無理のない月々返済額

返済負担率とは、「年収のうち何割までを住宅ローンの返済に充てられるか」を示す指標です。無理なく返済を続けるための理想的な返済負担率は、一般的に手取り年収の20%~25%以内と言われています。金融機関が審査で重視する目安は年収(額面)の25%~35%程度ですが、この範囲でも生活を圧迫する可能性があります。

年収750万円の場合、手取り年収を約570万円と仮定し、理想的な返済負担率25%で計算してみましょう。

570万円(手取り年収) × 25% = 142.5万円(年間返済額)

これを月々に換算すると、142.5万円 ÷ 12ヶ月 = 約11.8万円 となります。

もし年収(額面)750万円の20%を理想的な年間返済額とした場合は、

750万円(年収) × 20% = 150万円(年間返済額)

150万円 ÷ 12ヶ月 = 12.5万円

となります。

この月々の返済額11.8万円〜12.5万円を目安に、住宅ローンの借入額を逆算すると良いでしょう。現在の家賃や他の支出とのバランスを考慮し、ボーナス払い併用なども含めて、無理のない返済額を設定することが重要です。

借入額別返済シミュレーション例

年収750万円の方が実際に住宅ローンを借り入れた場合、どのくらいの金額を月々返済することになるのか、いくつかの借入額と金利、返済期間でシミュレーションしてみましょう。

【シミュレーション条件】

金利:年1.5%(全期間固定金利と仮定)

返済方法:元利均等返済

ボーナス払い:なし

| 借入額 | 返済期間 | 月々の返済額(概算) | 年間返済額(概算) |

| 3,500万円 | 35年 | 約10.7万円 | 約128万円 |

| 4,000万円 | 35年 | 約12.2万円 | 約146万円 |

| 4,500万円 | 35年 | 約13.7万円 | 約164万円 |

| 5,000万円 | 35年 | 約15.2万円 | 約182万円 |

上記のシミュレーションはあくまで一例です。金利タイプ(変動金利、固定金利など)や金利の変動、返済期間によって月々の返済額は大きく変わります。また、住宅ローンの審査金利は表面金利よりも高く設定されることがあるため、実際に借り入れできる金額がシミュレーション結果と異なる場合もあります。

返済負担率20%(月々約12.5万円)を一つの目安とすると、年収750万円では3,500万円~4,000万円程度の借入が比較的無理なく返済できる範囲と言えるでしょう。

住宅ローンの借入対象と諸費用の目安

住宅ローンを組んでマイホームを購入する際には、単に土地や建物の代金だけでなく、様々な費用がかかります。しかし、その全てが住宅ローンの対象となるわけではありません。ここでは、住宅ローンで借り入れできる費用と、自己資金(現金)で準備する必要がある諸費用について詳しく解説します。

住宅ローン対象となる費用(土地・建物購入費など)

基本的に、住宅ローンは「住宅そのもの」にかかる費用を対象としています。具体的な借入対象となる主な費用は以下の通りです。

- ・土地の購入代金: 住宅を建てるための土地の費用。

- ・住宅建築にかかる費用一式: 注文住宅の場合の建築費全般。

- ・建売住宅の購入価格: 既に完成している住宅の購入費用。

- ・住宅に対するオプション工事費用: 太陽光パネルの設置、オール電化工事、外構工事、造り付け家具の設置など、住宅の価値を高めるためのオプション工事費。

- ・地盤改良工事にかかる費用: 土地の状況によっては必要となる地盤強化のための費用。

- ・ガス・電気・水道などのライフライン工事: 新築時に必要なインフラ整備費用。

これらの費用は、一般的に住宅ローンの融資対象となります。ただし、どこまでが対象となるかは金融機関の審査基準によって異なる場合があります。不明な点があれば、必ず施工会社や検討している金融機関に事前に確認しましょう。

住宅ローン対象外の費用(引越し費用、火災保険料、登記費用など)

住宅購入時には、住宅ローンでは賄えない費用も発生します。これらは自己資金で用意する必要があるため、計画的に準備しておくことが重要です。

以下のような費用は、基本的に住宅ローンの対象外となります。

- ・引越し費用: 新居への引越しのための費用。家族構成や荷物の量、時期によって変動します。

- ・火災保険料: 住宅ローンを組む際には、ほとんどの場合加入が必須となる火災保険の保険料。一括払い、年払いなどの支払い方法があります。

- ・地震保険料: 火災保険とセットで加入することが多い地震保険の保険料。

- ・住宅購入に関する各種税金:

- ・不動産取得税:不動産を取得した際にかかる税金。

- ・登録免許税:不動産の登記(所有権移転登記、抵当権設定登記など)にかかる税金。

- ・印紙税:契約書に貼付する印紙代。

- ・固定資産税・都市計画税(精算金):引き渡し日からの日割り分を売主に支払う費用。

- ・専門家へ支払う報酬:

- ・司法書士報酬:不動産登記手続きを依頼する際の費用。

- ・不動産仲介手数料:不動産会社に仲介を依頼した場合にかかる費用。

- ・ローン事務手数料:金融機関に支払う住宅ローンの手数料。

- ・住宅ローンの保証料: 保証会社に支払う保証料。

- ・家具・家電の購入費用: 新居に合わせた家具や家電の買い替え費用。

自己資金で用意すべき諸費用は100万円前後が目安

上記で挙げた住宅ローン対象外の諸費用は、一般的に物件価格の5%〜10%程度が目安と言われています。例えば、4,000万円の住宅を購入する場合、200万円〜400万円の諸費用がかかる計算になります。

また、住宅ローンの頭金も自己資金で用意します。頭金は必須ではありませんが、多く入れることで借入額を減らし、月々の返済負担を軽減できます。頭金を含めると、自己資金として用意する金額はさらに増えることになります。

- ・頭金の目安:

物件価格の10%~20%を用意できると、その後の返済が楽になると言われます。例えば4,000万円の物件なら400万円〜800万円です。 - ・諸費用の目安:

新築住宅の場合:物件価格の3%~6%

中古住宅の場合:物件価格の6%~10%

これらの費用を合計すると、自己資金として100万円〜数百万円規模の現金を準備しておくことが一般的です。引越し費用や家具家電の購入費など、住宅購入後も出費は続くため、手元の貯蓄を全て頭金や諸費用に充てるのではなく、余裕を持った資金計画を立てることが非常に重要です。

正確な諸費用を把握するためには、不動産会社や建築会社から見積もりを取り、一つ一つの項目を確認するようにしましょう。

失敗しない住宅ローン選びと無理なく返済するためのポイント

住宅ローンは、人生で最も高額な買い物の一つであるマイホームを実現するための重要なツールです。しかし、一度契約すれば長期間にわたる返済が続くため、失敗しないための賢い選び方と、無理なく返済し続けるためのポイントを押さえておくことが非常に重要です。

余裕を持った資金計画の重要性

住宅ローンを組む上で最も大切なのは、現在の収入や支出だけでなく、将来のライフプランを見据えた「余裕のある資金計画」を立てることです。

住宅ローンの返済期間は25年~35年と長期にわたるため、その間に家族構成の変化、子どもの進学、自身のキャリアチェンジ、病気やケガなど、様々なライフイベントや予期せぬ出費が発生する可能性があります。

- ・変動費と固定費の削減: 無理のない返済額を設定するためには、現在の家計を見直し、無駄な支出がないかを確認することが有効です。

- ・将来のシミュレーション: 子どもの教育費や老後の生活費など、将来必要になる資金を具体的に予測し、それらと住宅ローンの返済が両立できるかをシミュレーションしましょう。

頭金はどれくらい用意すべき?

頭金とは、住宅ローン借入時に自己資金で支払うお金のことです。頭金を多く用意するメリットは多く、無理のない返済計画において非常に重要な要素となります。

- ・借入額の減額: 頭金を多く入れることで、住宅ローンの借入総額を減らすことができます。

- ・利息負担の軽減: 借入額が減れば、支払う利息の総額も大幅に削減できます。

- ・月々の返済額の軽減: 月々の返済額を抑えられ、家計に余裕が生まれます。

- ・審査に有利になる可能性: 金融機関によっては、頭金を多く入れることで審査に通りやすくなる場合もあります。

一般的に、物件価格の10%~20%程度を頭金として用意できると良いと言われています。例えば、4,000万円の物件であれば400万円~800万円が目安です。ただし、手元の貯蓄を全て頭金に充てるのは避け、万が一の出費に備えて一定の現金資産は残しておくべきです。

返済期間の設定と繰り上げ返済の活用

住宅ローンの返済期間は、月々の返済額や総支払額に大きく影響します。

- ・返済期間を長くする: 月々の返済額は抑えられますが、総支払利息は増えます。

- ・返済期間を短くする: 月々の返済額は増えますが、総支払利息は減ります。

無理のない範囲で、できるだけ返済期間を短く設定することが理想的です。しかし、将来の不確実性を考慮し、まずは長めの期間で月々の負担を抑えつつ、余裕ができたときに「繰り上げ返済」を活用するという方法も有効です。

繰り上げ返済とは、毎月の返済額とは別に、まとまった金額を前倒しで返済することです。

繰り上げ返済には以下の2つの方法があります。

- ・期間短縮型: 返済期間を短縮し、月々の返済額は変えずに総利息を大幅に削減する方法。

- ・返済額軽減型: 返済期間は変えずに、月々の返済額を減らす方法。家計に余裕を持たせたい場合に有効です。

特に、返済初期段階での繰り上げ返済は、利息削減効果が大きいため積極的に検討しましょう。

ペアローンや収入合算の検討

夫婦共働きの場合、単独で住宅ローンを組むよりも「ペアローン」や「収入合算」を検討することで、より多くの金額を借り入れできる可能性があります。

- ・ペアローン: 夫婦それぞれが主債務者となり、各自が住宅ローンを組む方法です。お互いが連帯保証人となるのが一般的です。

- ・メリット: 夫婦それぞれが住宅ローン控除を受けられる。

- ・デメリット: 契約手続きが2本分必要。万一の離婚時などに複雑になる可能性。

- ・収入合算: 夫婦の収入を合算して、どちらか一方を主債務者、もう一方を連帯保証人(または連帯債務者)として住宅ローンを組む方法です。

- ・メリット: 単独よりも借入可能額が増える。

- ・デメリット: 連帯保証人や連帯債務者は住宅ローン控除が適用されない場合がある(連帯債務者は適用されることもある)。

共働き世帯の方は、これらの方法を検討し、ご自身の家庭に合った選択をすることが重要です。

住宅ローン控除などの優遇制度を活用する

国や自治体には、住宅購入を支援するための様々な優遇制度があります。特に有名なのが「住宅ローン控除(住宅借入金等特別控除)」です。

- ・住宅ローン控除: 住宅ローンの年末残高の一定割合が、所得税や住民税から控除される制度です。条件を満たせば、10年間または13年間にわたって大きな節税効果が期待できます。

- ・その他: 地域の自治体によっては、独自の補助金制度や優遇策を設けている場合があります。

これらの制度を最大限に活用することで、実質的な返済負担を軽減できます。制度内容や適用条件は改正されることがあるため、最新情報を常に確認するようにしましょう。

ライフイベントを考慮した返済計画

住宅ローンの返済計画は、単に「借りられる金額」で決めるのではなく、「返済し続けられる金額」で考えるべきです。そのためには、将来発生する可能性のあるライフイベントを具体的に想定しておくことが不可欠です。

- ・子どもの教育費: 進学(小学校、中学校、高校、大学)に伴う学費や塾代、習い事の費用は、年齢が上がるにつれて増加する傾向にあります。

- ・車の買い替え費用: 数年〜10年ごとに発生する車の買い替え費用。

- ・リフォーム・修繕費用: 住宅は築年数が経つにつれてメンテナンスが必要になります。外壁塗装や水回り設備の交換など、まとまった費用が発生します。

- ・病気・介護費用: 予期せぬ病気やケガ、親の介護など、突発的な出費に備える必要があります。

これらの費用を考慮し、教育費が増える時期には返済額を抑えめにする、ボーナス払いを活用して通常月の負担を減らすなど、柔軟な返済計画を立てることが大切です。

手元に現金資産を残しておく重要性

住宅ローンを組む際、頭金を多く入れることで借入額や利息を減らせるメリットがある一方で、手元の現金資産を全て使い果たしてしまうのは非常にリスクが高い行為です。

- ・緊急時の備え: 病気や失業、災害など、予期せぬ事態が発生した際に生活費を賄うための貯蓄は必須です。生活費の3ヶ月〜6ヶ月分程度の現金は常に手元に残しておくべきでしょう。

- ・住宅購入後の出費: 引越し費用、家具家電の購入、カーテンや照明の費用など、住宅引き渡し後も様々な出費が発生します。また、固定資産税などの税金も毎年かかります。

- ・リフォーム・修繕費: 将来的に発生するであろうリフォーム費用や修繕費用に備えるためにも、現金資産は必要です。

頭金と諸費用を捻出しても、最低限の生活防衛資金は手元に残しておくようにしましょう。

マネーシミュレーションを効果的に活用しよう

これまでにご紹介した「年収倍率」や「返済負担率」を参考に、自身の家計に置き換えて資金計画を進めてみましょう。さらに心強いツールとして、【すまいとくらしのお金シミュレーション】の活用が有効です。

シミュレーションは以下のステップで進めましょう。

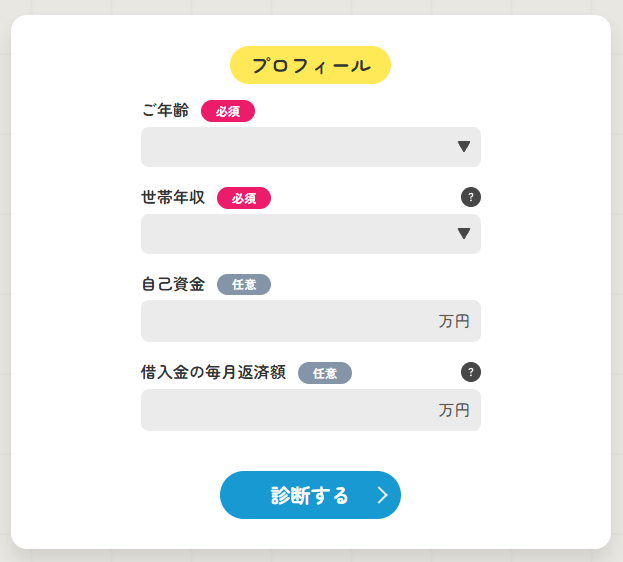

①必要項目の入力

毎月のローン返済額はどれくらい?

必要項目

- ● 年齢(必須)

- ● 世帯年収(必須)

- ● 自己資金

- ● 借入金の毎月返済額

まずは現在の世帯年収を元に、毎月どれくらいの金額をローンの返済に当てられるかを確認しましょう。

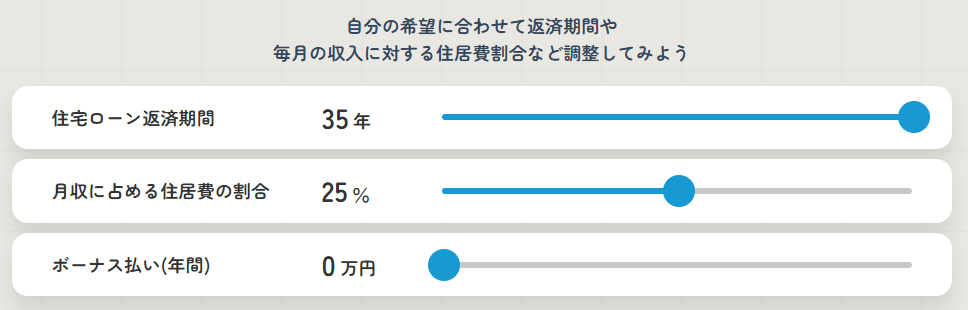

②返済期間などの調整

次に①で表示された結果をもとに画面下のスライダーで、住宅ローン返済期間、住居費の割合、年間のボーナス払い額を調整します。

計算した予算を元にご自身の家計状況に合った住宅を検討してみましょう。

③複数の金融機関での比較検討

シミュレーションで自身の理想的な借入額や返済額の目安が立ったら、実際に複数の金融機関の住宅ローン商品を比較検討しましょう。

- ・金利: 表面金利だけでなく、保証料や事務手数料を含めた実質金利で比較することが重要です。

- ・諸費用: 事務手数料、保証料、団体信用生命保険料など、金融機関によって異なる諸費用も比較対象とします。

- ・付帯サービス: 疾病保障付き団体信用生命保険、金利優遇条件、繰り上げ返済手数料の有無なども確認しましょう。

- ・相談体制: 疑問点や不安な点を相談できる窓口があるか、対応は丁寧かなども判断材料になります。

インターネットバンキング、メガバンク、地方銀行、信用金庫など、様々な金融機関が住宅ローンを提供しています。それぞれの特徴を理解し、ご自身のライフスタイルや返済計画に最も合った金融機関を選ぶことが大切です。

年収750万円で購入できる家の具体例(地域・タイプ別)

年収750万円の方が住宅ローンを組む場合、具体的にどのような家が購入できるのでしょうか。ここでは、先ほどのシミュレーション結果(3,500万円~4,000万円程度の借入が無理なく返済できる範囲)を参考に、地域や物件タイプ別の購入イメージをご紹介します。

都市部(例:東京都23区内)で一戸建てを購入する場合

東京都23区内で新築一戸建てを購入する場合、年収750万円の借入目安3,500万円〜4,000万円では、選択肢は限られてくるのが現状です。

- ・エリア: 23区内でも、城東・城北エリア(足立区、葛飾区、江戸川区など)や、比較的駅からの距離がある場所が主なターゲットとなるでしょう。中心部の一戸建ては土地価格が高く、この借入額では難しいケースが多いです。

- ・物件の広さ・築年数: 土地面積が狭小であったり、建物面積がコンパクトなものが中心となります。中古一戸建てであれば、築年数が経過した物件やリノベーション前提の物件も視野に入ります。

- ・価格帯: 新築建売住宅で4,000万円台後半〜5,000万円台からが一般的であり、頭金を多めに用意する必要があります。

- ・現実的な選択肢:

- ・23区外の多摩エリアや近隣の神奈川県、埼玉県、千葉県で駅近・広めの物件を検討する。

- ・23区内で、築年数の経った中古一戸建てをリノベーションして住む。

- ・後述するマンションも視野に入れる。

都市部(例:東京都23区内)でマンションを購入する場合

東京都23区内でマンションを購入する場合、一戸建てに比べて選択肢は広がる可能性があります。

- ・新築マンション: 23区内で新築マンションを4,000万円台で購入する場合、エリアや広さは限定されます。比較的郊外寄り、または駅からの距離がある立地で、30㎡台〜50㎡台のコンパクトな間取りが中心となるでしょう。人気エリアでのファミリー向け物件は、この価格帯では難しいことが多いです。

- ・中古マンション: 中古マンションであれば、築年数や立地条件にもよりますが、4,000万円台で2LDK〜3LDKの間取りも視野に入ってくるでしょう。リノベーション済み物件や、リノベーション前提の築古物件も選択肢となります。駅からのアクセスや周辺環境を重視するならば、中古マンションは有力な選択肢です。

- ・現実的な選択肢:

- ・23区内の中心部からやや離れたエリアや、比較的築年数の経った中古マンションを検討する。

- ・23区外の人気の沿線エリアで新築・中古マンションを検討する。

地方都市で一戸建てを購入する場合

地方都市では、土地価格が都市部に比べて抑えられるため、年収750万円の借入目安で、より広い土地や建物を持つ一戸建てが購入しやすくなります。

- ・エリア: 各都道府県の主要都市圏(例:名古屋市、福岡市、仙台市など)でも、都市中心部から少し離れた郊外や、ベッドタウンエリアであれば十分な広さの一戸建てが検討可能です。

- ・物件の広さ・仕様: 土地面積50坪以上、延床面積100㎡以上のファミリー層向けの広々とした新築一戸建てや、注文住宅も視野に入れることができます。駐車場スペースも確保しやすいでしょう。

- ・価格帯: 地方都市では、新築建売住宅が3,000万円台〜4,000万円台で購入できる地域も多く、頭金を無理なく用意しやすくなります。

- ・現実的な選択肢:

- ・希望する広さや間取りの新築一戸建て、または注文住宅を比較的無理なく購入できる。

- ・立地や設備にこだわり、グレードアップすることも可能。

これらの具体例はあくまで目安です。希望するエリア、物件の種類、広さ、設備などによって価格は大きく変動します。実際に家探しをする際には、複数の不動産会社や建築会社に相談し、ご自身の条件に合った物件情報を集めることが重要です。

まとめ:年収750万円での住宅ローンは賢い計画が成功の鍵

年収750万円の方にとって、住宅ローンはマイホーム購入の大きな支えとなります。しかし、単に「借りられる金額」で判断するのではなく、「無理なく返済し続けられる金額」を明確にし、長期的な視点に立って計画を立てることが成功の鍵です。

【年収750万円での住宅ローン検討の重要ポイント】

- ・手取り額と生活費の把握: まずはご自身の手取り額と現在の生活費を正確に把握し、住宅ローン返済に充てられる金額を明確にしましょう。

- ・年収倍率と返済負担率の活用: 年収の7倍前後、手取り年収の20%~25%以内を目安に、適正な借入額と月々返済額を設定します。

- ・諸費用の準備: 土地や建物の購入代金以外に、頭金や各種税金、手数料など、数百万円規模の現金が必要になることを理解し、計画的に準備しましょう。

- ・余裕ある資金計画: 将来のライフイベント(教育費、車の買い替え、リフォームなど)を考慮し、無理のない返済額を設定し、手元に十分な現金資産を残しましょう。

- ・優遇制度の活用: 住宅ローン控除などの優遇制度を最大限に活用し、実質的な負担を軽減しましょう。

- ・シミュレーションと情報収集: マネーシミュレーションを様々な条件で試し、複数の金融機関のローン商品を比較検討することが大切です。

ABCハウジングでは、住宅購入を検討されている皆様をサポートするために、便利なマネーシミュレーションツールをご用意しています。さらに、豊富なモデルハウス画像が見られるインテリアフォトギャラリーや、ライフスタイルに合ったモデルハウスを提案するモデルハウスマッチングなど、住宅購入に関わる豊富なコンテンツもご提供しています。

あなたの理想にぴったりな家づくりのために、ぜひABCハウジングのコンテンツをご活用ください。賢い計画で、夢のマイホームを実現させましょう。