マイホームの購入は人生における大きな決断の1つですが、買いどきやタイミングを見極めるのは難しいものです。この記事では家を買う平均年齢やタイミング、資金目安などをデータで紹介します。購入するときのポイントや注意点も解説しますので、家づくりの参考にしてください。

家を買う年代や平均年齢はどのくらい?

家を買う年齢は人によってさまざまですが、データをチェックすることで自分が家を買う年齢やタイミングの参考になります。なお、この記事で扱うデータのメインは国土交通省の「令和3年度住宅市場動向調査」とABCハウジング独自の調査です。

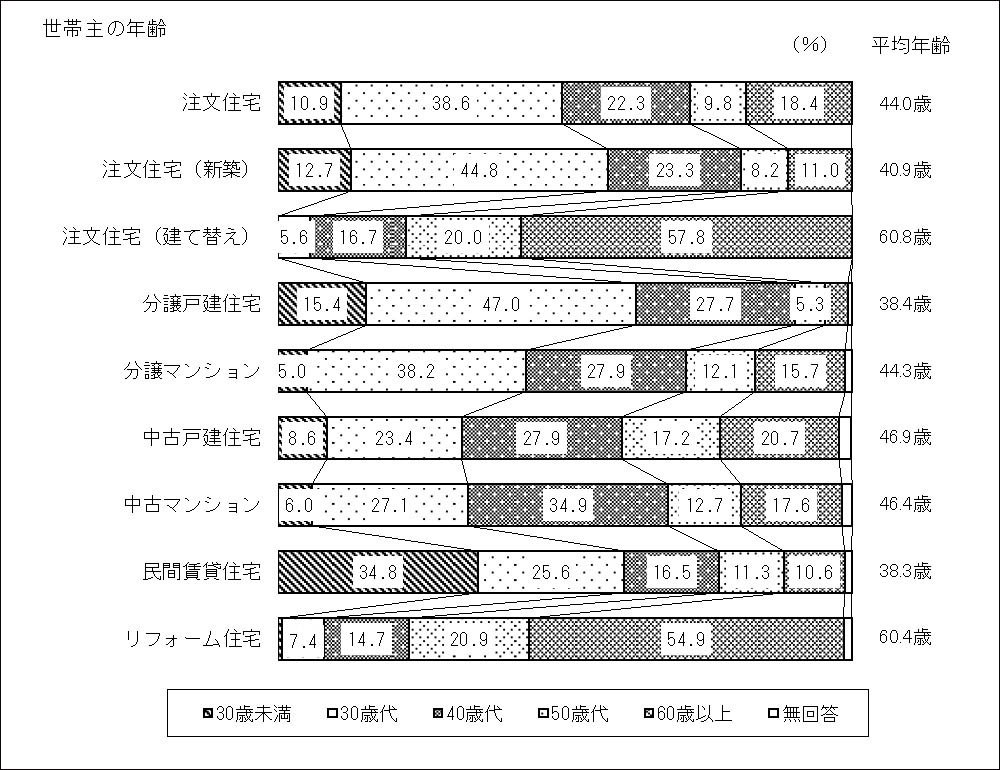

国のデータからわかる家を買う年代と平均年齢

国土交通省によると、注文住宅を購入した世帯主のうち最も多い年代は30代で、その割合は38.6%、購入の平均年齢は44歳です。分譲戸建住宅や分譲マンションを購入した年代の割合も同じように30代が多く、購入の平均年齢が40代前後となっています。

住まいづくりを開始する年代や平均年齢は?

ABCハウジングの調べによると、住まいづくりを開始する年代は30代が最も多く、全体に占める割合は関東エリアで38.8%、近畿エリアでは44.1%となっています。また、住まいづくりを始めた平均年齢は関東エリアで42.7歳、近畿エリアでは40.3歳です。

関東エリアの住まいづくりデータをチェック

近畿エリアの住まいづくりデータをチェック

POINT

分譲戸建住宅って?注文住宅とどう違うの?

データの中で出てきた「分譲戸建住宅」とは、建売住宅と似た住まいのことです。建売住宅は1つの土地に1つの家を建てますが、分譲戸建住宅はハウスメーカーや不動産会社が広い土地を買い取って分譲し、そこに複数の戸建住宅を建てて販売します。 注文住宅は自分好みのプランをつくれますが、分譲戸建住宅は資材を一括購入して決められたプランに沿って建築されるため、自由度が低い分コストを削減できるという違いがあります。

家を買うタイミングはどんなとき?

データを読み解くと、家を買う年齢は30〜40代が多いとわかりましたが、その理由はこの年齢特有のライフイベントや住宅ローンの完済年齢など家を買うのに適したタイミングと関係しています。ここでは4つのタイミングを紹介しますので、マイホームづくりの参考にしましょう。

家を買うタイミング①住宅ローンの完済年齢から逆算した年齢

多くの住宅ローンは75歳または80歳が完済年齢と決まっているため、35年の住宅ローンを組む場合は逆算して遅くとも45歳の年齢までに住宅の購入が必要です。また、定年後の返済負担を軽くするためには、年齢が若いうちに購入して返済開始時期を早める必要があります。

家を買うタイミング②子供が生まれる年齢

国土交通省によると、注文住宅取得世帯の居住人数は平均3.3人で、3人が29.5%、4人が27.3%です。高齢者のいる注文住宅世帯は24.5%、いない世帯は74.9%のため、注文戸建住宅は子供が生まれるタイミングで購入している可能性があると推測できます。

家を買うタイミング③年収がある程度まで到達する年齢

国土交通省のデータでは、注文住宅を購入した世帯の年収分布で最も多いのが年収600~800万円未満で、平均世帯年収は779万円です。これを踏まえると、昇給や昇格で年収がある程度まで到達し、家を買う資金の見通しができた年齢で購入を決意する場合があると言えます。

家を買うタイミング④家賃がもったいないと感じるとき

家計を見直しているときに家賃負担を大きく感じ、月々の支払いで自分のものにならない賃貸より所有できる注文住宅や分譲戸建住宅のほうにメリットを感じることがあります。実際にABCハウジングの調べでは、「家賃がもったいない」が住まいづくりのきっかけの第3位です。

POINT

一定の年齢やタイミングを待つのはリスクもある

住宅ローンを組むときは、基本的に団体信用生命保険(団信)への加入が必要です。これは加入者に万が一のことがあった際に残額が弁済される制度で、健康状態も審査対象になります。

年齢が上がるにつれて病気や怪我のリスクが高まるため、年齢が若いときよりも加入が厳しくなっていきます。「ある程度の年齢になって、貯金してから…」とタイミングを待つ間に、住宅ローンを借りにくくなるリスクが高まりますので注意しましょう。

家を購入するタイミングは様々です。

理想の住まいを見つけるためには、さまざまな住宅を実際に見て、ご自身のライフスタイルに最適な家を見つけることが近道です。

ご家族で一度、ABCハウジングのモデルハウスを訪れてみませんか?

注文住宅を買うときの資金目安は?

家を買うとき、最終的にいくらになるのかは想像しにくいものです。また、資金には自分で用意する自己資金と借入する住宅ローンがあり、借りる額に迷いますよね。ここでは国土交通省のデータを元に、注文住宅の購入資金や住宅ローンの平均額を紹介しますので参考にしましょう。

注文住宅を購入する資金の平均総額

土地を購入して家を建築した世帯のうち、住宅建築資金と土地購入資金から成る総額は全国平均で5,112万円です。このうち自己資金は1,203 万円で、自己資金の割合は23.5%です。もちろんこれは平均で、家を買う地域や周辺環境によっても大きく変わります。

住宅建築資金と土地購入資金の平均額は?

土地の購入資金を除く注文住宅の住宅建築資金は全国平均で3,459万円で、このうち自己資金は972万円、自己資金の割合は28.1%です。一方、土地購入資金の全国平均は1,769万円で、自己資金569万円、自己資金の割合は32.1%となっています。

住宅ローンの返済目安はどのくらい?

注文住宅購入者のうち住宅ローンの年間返済額は全国平均で139.4万円、年収に対する返済負担率は全国平均で18.1%となっています。全国の平均返済期間の目安は32.9年で、期間の分布を見ると最も多いのが「35年以上」で、その割合は72.5%です。

家を買うと月々いくらぐらいの返済になる?

ABCハウジングの関東エリア・近畿エリアの調べによると、住宅ローンの月々の返済額は平均12万円以上を支払っている世帯が一番多くなっており、両エリアで40%以上です。ただし、実際の返済額は総借入額や返済期間などによって異なりますので注意しましょう。

関東版の住まいづくりマネーデータ

近畿版の住まいづくりマネーデータ

POINT

住宅ローンの金利タイプはどっちを選ぶ?

住宅ローンの金利は、返済額が金利の変動に左右される変動型と、金利が一定の固定型に分かれます。国土交通省によれば、注文住宅を購入した世帯のうち、民間金融機関から借入する金利タイプで最も多いのが変動型で、その割合は64.2%です。また、ABCハウジングの調べでも、8割以上が変動型を選択するという結果になっています。ただし、景気に左右されずに安心して払える固定型を選択する人が一定数いるのも事実です。

家を買う計画を年齢別にシミュレーションしよう

家を買う平均年齢や資金目安などがわかったところで、年齢別に借りられる額や返済額をシミュレーションしましょう。年齢や年収に応じた借入額の決め方は実際にはもっと複雑ですが、イメージするために固定金利1.4%の場合で統一し、頭金なしで簡素化したものを紹介します。

| 借入可能額 | 月々の返済額 (ボーナス返済なし) |

月々の返済額 (ボーナス返済あり) |

|---|---|---|

| 借りられる限度額のこと。(実際に借りる額ではない) | 左記の借入可能額をボーナス返済なしで返していくパターン。 | 同じ借入可能額を年2回毎月の返済額に増額して返済するパターン。 ※[ ]内はボーナス時加算の額で今回は一律に設定 |

年齢別シミュレーション①20代で家を買う場合

| 借入可能額 | 月々の返済額 (ボーナス返済なし) |

月々の返済額 (ボーナス返済あり) |

|---|---|---|

| 3,850万円 | 11万6,004円 | 8万2,860円 [ボーナス時加算19万9,313円] |

この年齢で家を買うメリットは、定年前に住宅ローンを完済し、収入を老後の資金として貯蓄できることです。ただし不確定要素が多い年齢のため、小さな家を建てると子供が増えたとき手狭に感じることがあります。また、年収が少なくて勤続年数が短いと借入可能額は少なくなります。

- ●年齢が若いため貯金が間に合わない場合は、夫婦合算ローンを検討する

- ●子供が増えることを想定し、間取りを変更しやすい子供部屋を検討する

年齢別シミュレーション②30代で家を買う場合

| 借入可能額 | 月々の返済額 (ボーナス返済なし) |

月々の返済額 (ボーナス返済あり) |

|---|---|---|

| 4,800万円 | 14万4,628円 | 11万1,484円 [ボーナス時加算19万9,313円] |

この年齢で家を買うメリットは、20代よりも収入が安定して貯金しやすいため、理想の住まいを実現しやすいことや、40代よりも住宅ローンの返済に余裕を持てることです。ただし、この年齢は転勤や転職によって職場環境が変わる可能性もあることに注意しましょう。

- ●勤務先変更の可能性がある年齢のため、通勤時間などを考えて土地を選ぶ

- ●子供が小学校入学前の年齢の場合、学区を考えて土地を選ぶ

年齢別シミュレーション③40代で家を買う場合

| 借入可能額 | 月々の返済額 (ボーナス返済なし) |

月々の返済額 (ボーナス返済あり) |

|---|---|---|

| 5,800万円 | 17万4,759円 | 14万1,615円 [ボーナス加算19万9,313円] |

この年齢は20〜30代よりも貯金しやすいため、自己資金の活用で家を買う際の借入額や月々の返済額を上記よりも減らせます。ただし45歳より後は35年ローンを組めないことや、資金計画次第で老後負担が増えること、子供の教育資金が高くなる年齢であることに注意しましょう。

- ●定年後の返済年齢を早めて負担を減らしたいなら、繰り上げ返済を検討する

- ●子供が高校・大学入学前の年齢になるため、教育資金を踏まえて住まいの資金計画を考える

POINT

あらゆる要素を総合的に考えて借入額を決める

家を買う資金をイメージするために年齢別にざっくりとしたシミュレーションをおこないましたが、実際に借入額を決める際は家のグレード・設備を維持するランニングコスト・年収・年齢と返済期間・ライフイベントにかかる出費など、総合的に考える必要があります。ABCハウジングの以下のリンクでは自分に合ったシミュレーションができますので、ぜひチェックしてみてください。

家を買うときに考えたいポイント

家を買うときに知っておくべき知識や制度は数多くありますが、最初から細かい内容をチェックするのは大変です。ここでは、年齢や収入に関係なく家を買うときに考えておきたい基本のポイントを押さえておきましょう。

家を買うポイント(1)完成までの流れを理解する

まず、細かい内容をよりも先に家を買うまでのざっくりとした流れを理解しましょう。家を買うときには土地や間取り、内装など決めることが多く、流れがわからないままスタートすると混乱します。事前に用意してスムーズに進めるために、以下の流れを掴んでおきましょう。

- 1.【住まいづくり開始】

- 2.【モデルホーム見学・住宅メーカー検討】希望に合う土地も探す

- 3.【住宅メーカー決定】

- 4.【契約】住宅ローンも申し込む

- 5.【着工・上棟・竣工】

- 6.【完成・引き渡し】

家を買うポイント(2)無理のない資金計画を考える

35年の住宅ローンを組んで家を買うと、毎月一定額を35年間ノーミスで支払い続けることになります。負担なく支払うには、年齢や年収に応じた無理のない資金計画が必要です。家を買うのに必要な資金と生活費を区別し、家計の負担にならない返済額を設定しましょう。

支払いの負担を軽くするコツ

まず、家を買うための自己資金をできるだけ用意することです。借入総額が減って月々の負担が軽減され、金融機関で住宅ローンを借りる際に優遇金利を受けられる可能性があります。それから減税制度や支援事業を活用することも大切です。

家を買うポイント(3)暮らしを想像して土地を探す

土地と併せて家を買う場合、通勤距離や子供の学区、スーパーなど物件の周辺環境によって暮らしが左右されます。したがって、家ができたらどんな環境でどのように暮らしているかをイメージしながら土地を探すことが大切です。

家を買うポイント(4)こだわりを決めて間取りを検討する

「ランドリールームが欲しい」「ウッドデッキをつけたい」など住まいづくりでは夢が膨らみますが、理想の間取りを全て叶えようとすると構造や予算に無理が生じることがあります。「必要なこと」と「できれば叶えたいこと」に優先順位をつけ、間取りのこだわりを厳選しましょう。

POINT

住まいづくり開始〜完成までは1年以上

ABCハウジングの調べでは、住まいの比較検討から完成までの期間は約13ヶ月です(住まいの情報収集の期間を除く)。事前の下調べや住宅ローンの審査の遅延などを考えると、もっと期間が長くなる可能性もあります。住み始める時期や住宅ローンの年齢制限などにも影響しますので、住まいづくりの検討は早めに始めましょう。

家を買うときに注意したいこと

最後に、年齢や年収に関係なく家を買う流れ全般に言える注意点を紹介します。

家を買うときの注意点(1)物件価格以外に諸費用がかかる

家を買うときには、建物や土地以外に以下のような諸費用が必要です。現金での支払いとなるため、どのタイミングでいくら必要なのかを事前に確認して用意しなければなりません。信頼できる営業担当者なら丁寧にサポートしてくれますが、自分でもチェックしておきましょう。

- ●不動産会社へ払う仲介手数料

- ●住宅ローンの手数料

- ●契約書に貼り付ける印紙代

- ●登記費用

- ●登記手続きをおこなう司法書士の報酬

- ●火災保険料

- ●不動産取得税

- ●固定資産税

家を買うときの注意点(2)ハウスメーカー1社だけで判断しない

理想のプランや営業担当者に出会えても、1社だけで決めるのはおすすめしません。というのも、1社だけでは比較対象がないため、プランの問題点が見えてこないからです。家を買うのは大きな決断ですので、客観的な視点で考えられるように複数のハウスメーカーを比較しましょう。

家を買う平均年齢・資金目安などを参考に住まいづくりを始めよう

家を買う平均年齢やタイミング、資金の目安がわかると、住まいづくりを進めやすくなります。年齢や状況に応じた資金計画を用意して、理想のマイホームを考えてみましょう。

ABCハウジングでは、他にも資金計画・税金などに関する情報が満載です。複数のモデルホームを比較するだけでなく、お役立ち情報も手に入れ、理想の住まいを目指しましょう。

執筆・情報提供

前の記事

前の記事

ABCハウジングには多彩な住宅メーカーの提案するモデルホームが勢ぞろい。

一度にいろいろなモデルホームを見比べたり、体感できるから、

理想の住まいがきっと見つかります。