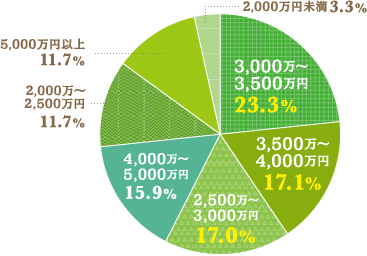

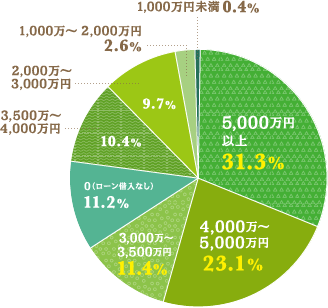

総建築費用はそれぞれの家庭の予算に合う価格で建てられているよう。頭金がいくら用意できるのか、住宅ローンはいくら借りるべきなのかなども、ぜひモデルホームでご相談ください!

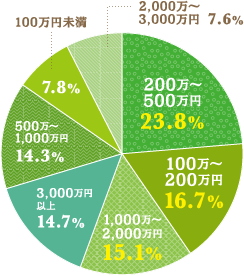

気になる借入額はそれぞれ。自己資金(頭金)や援助の額によって差があるよう。住宅ローンを利用した人が受けられる住宅ローン減税など、負担を減らせる制度もしっかり利用したいものです。

返済額は毎月の家賃とあまり変わらない人が多く、「賃貸とは違い、支払った分は自分の資産となるため、同じ金額でも支払いがいがある」との声も。

低金利の影響もあり、8割以上は変動タイプを選択。景気に左右されずに安心して支払える固定金利を選ぶ先輩も増えているようです。

世帯主以外の収入がある?の質問に対しては、「ある」が6割以上という結果となり、その内訳は配偶者が約9割とのこと。夫婦でローンを組む家庭も増加中のようです。

諸費用や頭金として用意している人が多く、援助のあるなしで差が。低金利が続いているため、貯金など自己資金はあまり多く用意せず、ローンを多めに借りたという声も。一般的に総費用の2〜3割以上を用意できると安心です。

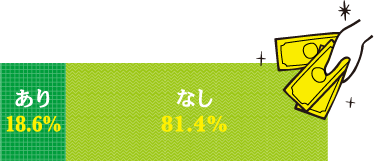

相続税・贈与税対策にもなり、両親などから贈与を受けた場合は、一定分が非課税に。相続予定分を生前贈与できる上、住宅資金としてプラスできるというメリットも。

オーバーの理由としては、光熱費のために太陽光発電を取り入れた、外構費が思ったよりもかかったなど。暮らしを向上させるための出費も計算しておくのが◎。

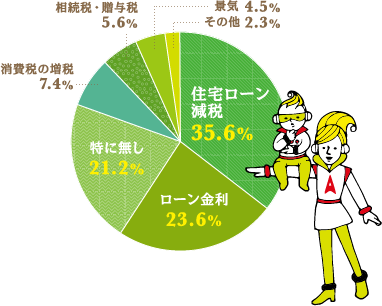

住宅ローン減税や相続税・贈与税など、住まいづくりの支援策がマイホーム購入の大きな後押しに。さらに低金利が続く住宅ローンも購入のきっかけになっているとのこと。