住宅ローンで借入できる限度額から考えてみよう!

家の予算は「住宅ローンで借りられる額」+「頭金(手持ちのお金)」の合計で決まります。

「住宅ローンで借りられる額」は、「年収(額面給与)」に対する

「返済できる額の割合」を参考に、金融機関で審査され決定します。

住宅ローンで借りられる額の基準 (例えば【フラット35】を利用する場合の目安)

「住宅ローンで借りられる額」の目安は、「年収(額面給与)」に対しての「年間返済額の割合」が基準になりますが、実際のところ、「年収(額面給与)」には税金や社会保険料などの非消費支出が含まれているため、それらを差し引いた『手取り年収(可処分所得)』で計算します。家族構成や収入によって差はありますが、『年収(額面給与)』×80%=『手取り年収』で考えておくのが現実的。住宅ローンの返済額割合は、手取り年収の25%程度なら安全圏となり、教育費なども考慮すると割合が高くなっても30%以内に納めておくほうがいいでしょう。

まずは、いまの収入でどれくらいの返済ができるのか、

いくらくらいの借入が可能なのかをチェック!

そこから、購入できる家の価格と、

用意しなくてはいけない頭金の額を考えてみましょう!

頭金を準備する方がいいか比べてみよう!

マイホームという大きな買い物に備え、ある程度のお金を用意しておくことは基本ですが、

超低金利時代のいまは、住宅ローンをうまく活用した方が、購入する時期を伸ばして

貯金をし、頭金を用意するよりもトクになる場合も。まずは、マイホームを

3年後に買った場合と、すぐに買った場合をシミュレーションしてみましょう。

3年後といますぐで比べてみよう!

【フラット35】で借入、期間はAが27年・Bが30年、元利均等、ボーナス返済なし、頭金ありの場合は年1.24%(2020年3月の金利)で、なしの場合は年1.50%※1(2020年3月の金利)で試算。※1 【フラット35】で融資率が9割超の場合は金利がアップし、返済の確実性などもより慎重に審査されます。シミュレーションBでは、年1.24%プラス0.26%で試算しています。

シミュレーションA/シミュレーションB 表

総支払金額合計で見ると、およそ101万円の差に

“頭金を貯めて3年後に購入”と“すぐに購入”を比較すると、

総支払額で“すぐに購入”した方が約100万円おトクになり、

頭金ゼロでも家は買えるという結果に!

また、3年後には超低金利時代のいまよりも金利が上がる

可能性もあるため、超低金利時代のいまがチャンス?!

今後の金利の動きにも注意が必要です。

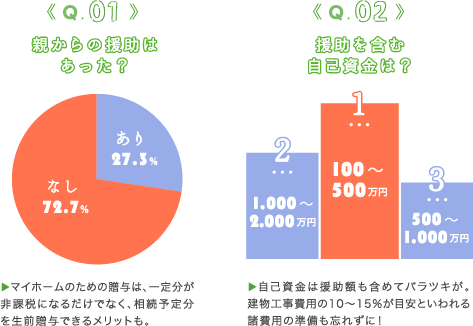

贈与税の住宅資金贈与の特例措置を知っておこう!

両親や祖父母から、マイホームを購入するために贈与を受けた場合、

基礎控除額(110万円)に加えて、特別に非課税枠が。

2021年3月までは、質の高い住宅※2などでは1,500万円まで、

一般住宅では1,000万円まで非課税となるメリットがあるため、

かなりおトクに頭金の準備をすることができます。

シミュレーションC 表

のシミュレーションより、およそ593万円おトクに!

のシミュレーションより、およそ593万円おトクに!

もし、親から贈与を受けてすぐに家を購入できれば、

頭金を貯める期間もなく、控除など税金面でもメリットが!

ファイナンシャルプランナー目線のリアルなアドバイスはいかがでしたか? ABCハウジングでは、各ハウスメーカーでも、資金や住宅ローンについての相談を受付中!気になることはプロに相談して、安心の住まいづくりを始めましょう!

*シミュレーション結果は概算となりますので、実際の金額とは異なります。あくまでも参考としてご利用ください。

きっと役立つ住まいづくりコラム