相続時、建物の評価は実際にかかった費用ではなく、固定資産税の評価額が元になります。現金5,000万円と、5,000万円で建てた家とでは、相続財産の評価として、1,500万~2,500万円の差が出るという試算もあります。

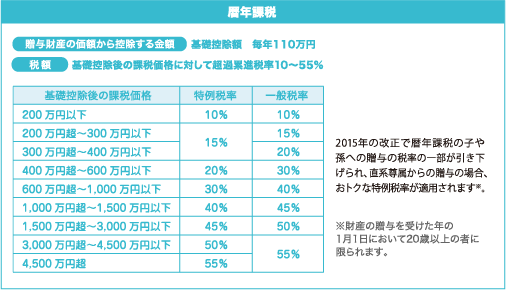

相続税は、相続した財産から基礎控除額を引いたものにかかります。2015年の改正で基礎控除額が引き下げられ、これまでなら課税対象とならなかった人も課税されることになりました。

相続税を納めるために、相続した家を売却してしまうことなどを避けるために、宅地として相続した資産の課税を緩くする特例。2015年の改正で、特定居住用宅地等に係る特例の適用対象面積が、240㎡から330㎡に拡充されました。

事例:路線価(相続税を計算する際の土地の値段)25万円/㎡で300㎡の自宅の評価の場合

自宅の土地の評価 25万円×300㎡=7,500万円

自宅とは別に店舗・事務所・工場など事業用の土地を相続する場合にも、相続した資産への課税を緩くする特例があります。さらに特定事業用宅地と特定住居用宅地に対する特例もそれぞれ適用させることができるため、大幅な減税になる方も!

完全併用が可能(最大で730㎡)

事業店舗など特定事業用宅地と、自宅など特定居住用宅地を相続した場合、事業用宅地400㎡までと、同時に居住用宅地330㎡まで、ともに評価額が80%減額される

大きな家や広い土地を相続する予定があって、相続税が気になるあなたに。家の商売を継いだり、店舗兼住宅を相続することになりそうなあなたに。

住宅の内部で行き来ができなくてはならないなどの二世帯住宅の構造上の要件が撤廃され、特例の適用範囲が拡がっています。

玄関が2つあり、各々の世帯が独立している

玄関が2つあり、各々の世帯が独立している |

玄関は共用するが、キッチンや浴室などは別々

玄関は共用するが、キッチンや浴室などは別々 |

玄関やキッチン、浴室などほとんどを共用する

玄関やキッチン、浴室などほとんどを共用する |

|

|---|---|---|---|

| 玄関 |  |

|

|

| キッチン |  |

|

|

| 浴室 |  |

|

|

二世帯住宅の建物では、区分登記など登記の仕方によっては小規模宅地等の減額の特例の

対象にならないこともあるので注意が必要です。ただし、区分登記することによって、

不動産取得税や固定資産税の軽減措置、住宅ローン控除などが受けられるメリットもあるので、

プロを交えた入念なシミュレーションが必要でしょう。

親に子育てのサポートをして欲しい、将来的には親の見守り・介護をしたいなど、同居のメリットを感じて、二世帯住宅を考えているあなたに。

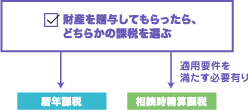

財産をもらったときに納めなければならない贈与税。しくみの概要とトクするポイントだけは押さえておきましょう。

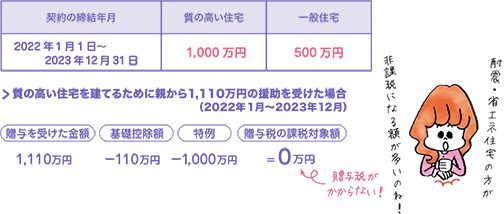

自身の両親や祖父母から、マイホームを購入するために贈与された場合、基礎控除額に加えて特別に非課税枠があります。

※贈与される年の合計所得金額が2,000万円以下の方が対象。1,000万円~2,000万円の場合は床面積50~240㎡、1,000万円以下の場合は床面積40~240㎡の建物が対象となります。

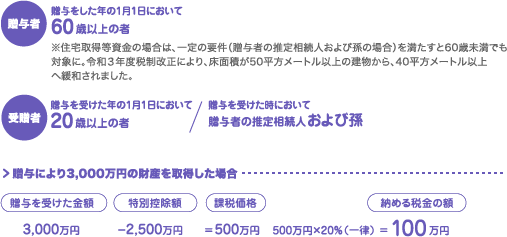

生前贈与分のうち2,500万円まで非課税になり、実際の相続時に精算して課税する制度。父と母は別々に制度を利用できるので、父から2,000万円、母から1,000万円、合計3,000万円の贈与を受けても、それぞれで非課税枠を超えていないので贈与税はかかりません。改正により贈与者の年齢が65歳から60歳に引き下げられ、さらに孫も受贈者の対象に。

ポイントは贈与時に「暦年課税」か「相続時精算課税」かを決めなければならないことと、

相続時精算課税は一度決めると変更ができないところ。

タイミング、相続税の特例利用との兼合いなど、

プロとじっくり相談して決定するのが良いでしょう。

「住宅取得資金等の贈与にかかる贈与税の非課税措置」や「相続時精算課税制度」を

使う場合は、必ず税務署に申告しなければなりません。

詳しい内容は税務署で確認してください。

相続時に課税されて残す額が減るより、子や孫に「使えるお金」として

渡したいと考えているあなたに。マイホームの資金として、親の預貯金を

活用できないか考えているあなたに。

きっと役立つ住まいづくりコラム