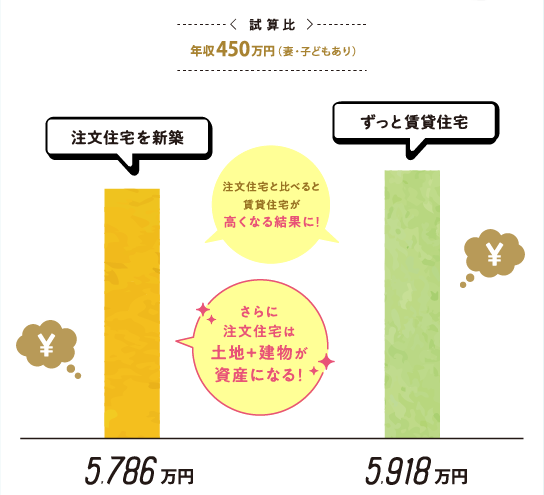

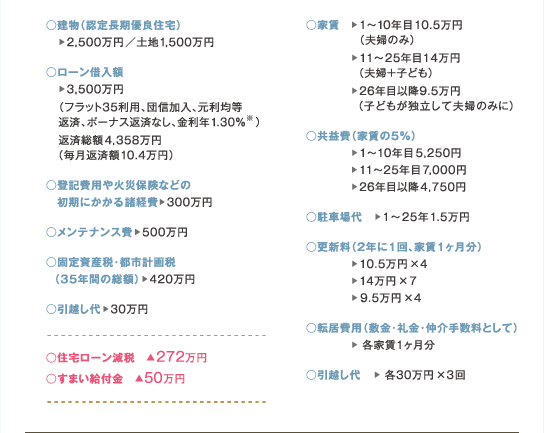

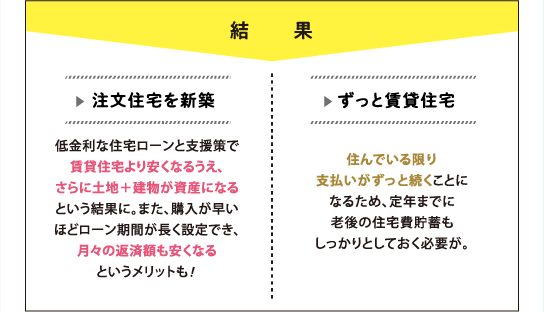

*試算の条件は目安です。※2020年4月現在の金利です。

賃貸住宅最大のメリットは、

転勤など、急な環境の変化で

引越しが決まった時でも、すぐに

転居ができること。転勤などが

多い期間は、賃貸住宅や社宅などを

利用して、頭金を貯める

期間にするのも◎。

注文住宅の場合は、基本的には

「貸す」または「売る」ことに。転勤などが

ある場合は、建てる際の条件として、

貸しやすさや売りやすさも考慮して

おきたいもの。また、「単身赴任」で

別々に暮らすという選択肢も。

子どもが小さい間は1部屋として

広く使い、成長後に2部屋に分ける

というように、子どもが生まれたあとの

ことを考慮した、フレキシブルな

間取りにしておけるなど、

注文住宅ならではのいろいろな

アイデアが。

家族の増加に合わせて、住み替え

自体は気軽にできるが、十分な広さの

あるファミリー向けの賃貸住宅は数も

少なく、割高になる傾向が。

また、転居ごとに、まとまった費用が

かかることも頭に入れて。

過去の災害データを元に、

安心安全の技術&品質の向上は

もちろん、防災に役立つ間取り&

アイデアにも力を入れている

住宅メーカーが多数。

ライフラインの停止時にも

対応できる住まいも。

建築年数によって、強度の基準が

違うため注意。「新耐震基準」を

クリアした、1981年6月以降の建物か

どうかをしっかりとチェックし、

倒れそうな大型の家具はなるべく

置かないようするなどの配慮を。

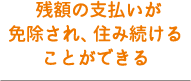

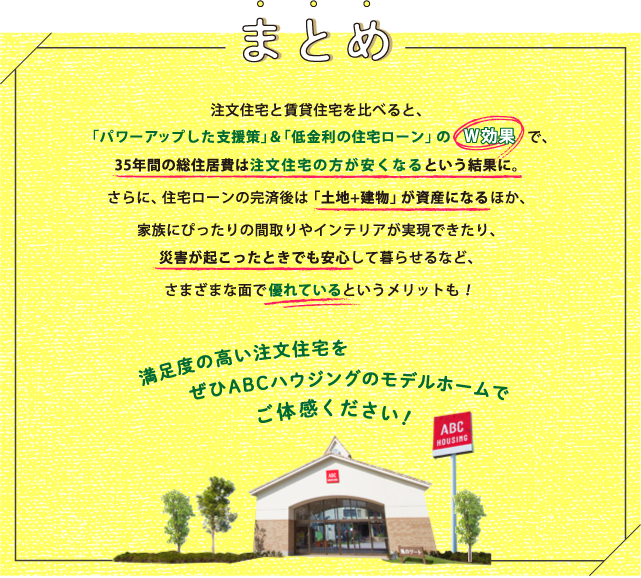

定年までに住宅ローンを完済

できていれば、基本的に税金だけで

よくなるため、生活に余裕が。

定年後まで支払いを残さないように、

ローン計画はしっかりとし、

老後も暮らしやすい立地を

選んでおくのがおすすめ。

賃貸住宅の場合は、ずっと

家賃を支払い続けなくてはいけない

ため、老後の家賃分+生活費の

両方をしっかりと貯蓄しておく必要が。

定年後でも支払える家賃が

どれくらいか想定して

おくのが◎。

団体信用生命保険に加入する

義務のある住宅ローンが多いため、

借りた本人が死亡、または一定の

高度障害になった場合は、保険金で

残債を清算。どこまでカバーされるか、

保険内容のチェックを。

賃貸住宅の場合は、もしもの場合に

備えて、住居費が支払えるように、

生命保険などを用意しておくと安心。

その場合、保障額が高めの保険を選ぶ

必要があるため、保険料も

高額になりがちに。

※2020年4月現在の情報です。

きっと役立つ住まいづくりコラム